Quando recebi a notícia de que o auxílio emergencial estava chegando ao fim, percebi que o sentimento não era só meu. Milhões de brasileiros viram um importante apoio financeiro desaparecer quase da noite para o dia. A sensação de insegurança é real, intensa e incontornável.

Assim como muitos leitores do Seu Mestre Financeiro, vivi na pele o desafio de fazer o orçamento familiar caber em uma nova realidade. As perguntas vêm em ondas: como reorganizar as contas? Como evitar dívidas? Existe alguma alternativa?

Por que o auxílio emergencial foi tão marcante?

O auxílio não foi só um depósito eventual na conta digital. Ele se tornou um divisor de águas para famílias de baixa renda. Segundo dados do IBGE, 76,2% dos recursos chegaram aos lares com renda de até R$ 645,54. Isso significa que quase quatro em cada dez domicílios brasileiros foram beneficiados.

A ajuda veio quando o chão parecia sumir dos pés.

Não é exagero falar que o auxílio mudou vidas: o relatório do FMI mostra que a extrema pobreza caiu de 6,7% para 5,4% durante a pandemia por causa do benefício.

O impacto do fim e o vazio no orçamento

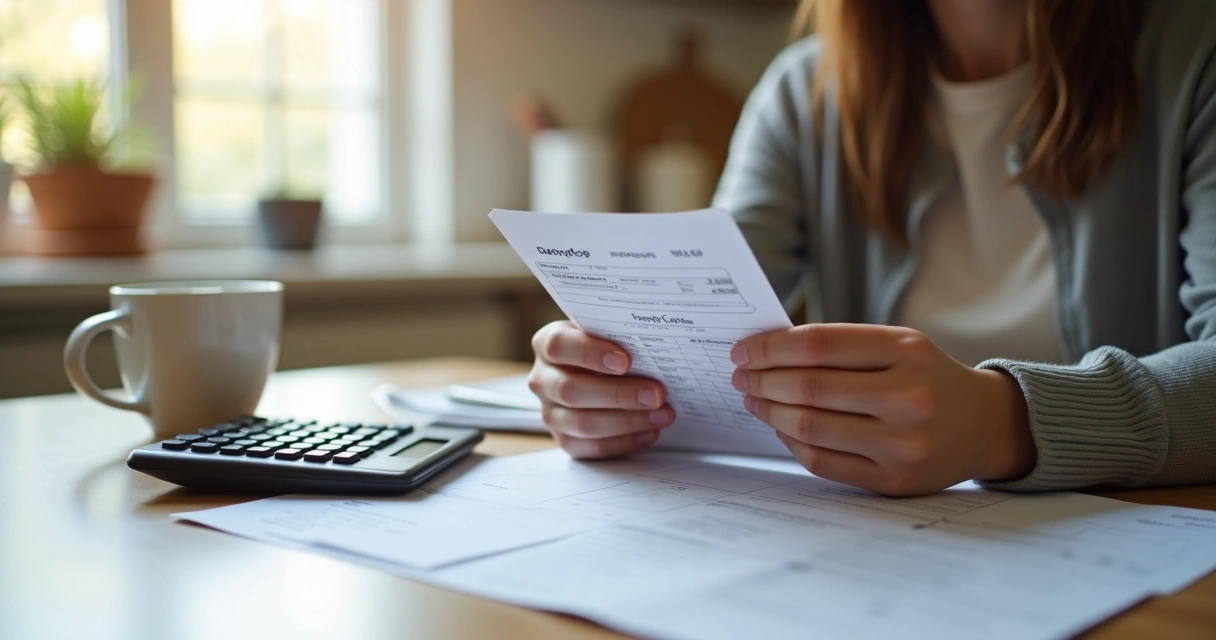

Quando uma renda fixa some, o efeito é imediato. Eu senti na prática: a primeira conta atrasada já assusta. O supermercado começa a exigir malabarismo.

Dados do Ministério da Cidadania mostram que 67,9 milhões de pessoas, um terço do Brasil, receberam o auxílio. E, segundo pesquisa do Instituto DataSenado, 83% apoiavam a continuação do benefício. Não era só desejo: era necessidade.

Como reorganizar o orçamento sem o auxílio?

Quando qualquer entrada de dinheiro some, o impulso é procurar cortes à força. Minha experiência me ensinou que, antes de tudo, vale parar e olhar o cenário sem pânico. O que era prioridade virou necessidade. O supérfluo, se tornou dispensável.

Montei uma lista prática que costumo seguir quando o dinheiro aperta:

- Anotar toda a renda que ainda entra no mês (mesmo que seja de bico, vendas esporádicas ou ajuda de parentes);

- Listar todos os gastos fixos, como aluguel, luz, água, gás e internet;

- Revisar todas as despesas variáveis e identificar o que pode ser reduzido, mesmo que por pouco tempo;

- Definir uma prioridade para cada conta, do mais urgente ao dispensável;

- Tentar renegociar dívidas antigas para aliviar o início do mês;

- Separar um valor, mesmo pequeno, para emergências, porque imprevistos não avisam quando vão chegar.

Fazer esse exercício sem se culpar é fundamental. O orçamento encolheu, mas a dignidade e os sonhos não precisam encolher junto.

Vale repensar pequenos hábitos?

Se antes o delivery do fim de semana e o cafezinho na padaria eram frequentes, agora cada gasto precisa de reflexão.

- Troque a carne vermelha pelo frango ou ovos algumas vezes na semana;

- Reduza deslocamentos desnecessários, porque combustível ou transporte pesam no bolso;

- Aproveite mercados locais e hortifrutis perto de casa, além de economizar, incentiva o comércio do bairro;

- Pesquise receitas com ingredientes mais acessíveis.

Pequenos hábitos fazem grande diferença no fechamento do mês.

Buscando alternativas de renda no curto prazo

Se tem algo que aprendi nas conversas do Seu Mestre Financeiro, é a criatividade do brasileiro para gerar renda. Não existe fórmula mágica, mas existem caminhos alternativos:

- Trabalhos temporários ou diárias, mesmo que fora da área de formação;

- Venda de produtos feitos à mão, doces ou refeições para vizinhos e amigos;

- Oferecer pequenos serviços, como passadeira, cuidador, jardinagem, babá, pequenas reformas ou consertos;

- Ensinar o que sabe, mesmo que seja reforço escolar, música ou informática básica.

Como evitar se endividar após o fim do auxílio?

Com o benefício, pagar o mínimo da fatura ou não atrasar o aluguel era mais fácil. Sem ele, cada escolha pesa.

Com base no que aprendi no Seu Mestre Financeiro e em histórias que vi de perto, os riscos mais comuns são:

- Entrar no rotativo do cartão de crédito;

- Emprestar dinheiro para pagar contas recorrentes;

- Assumir financiamentos ou crediários sem prever como pagá-los;

- Deixar de negociar dívidas por vergonha ou medo do telefonema do credor.

Dívida não cresce só na matemática, ela cresce na cabeça.

Evitar a cultura do “empurrar com a barriga” é o primeiro passo para não se afundar. Sempre que possível, tente negociar prazos, parcelamentos ou descontos com credores, e nunca ignore uma cobrança.

Buscando apoio e informação faz a diferença

Ninguém precisa enfrentar o fim do auxílio sozinho. Em muitos municípios, há centros de referência que orientam sobre benefícios sociais, cursos ou programas gratuitos. Redes de apoio crescem nos quais vizinhos trocam serviços ou produções caseiras para ajudar mutuamente.

Acompanhar conteúdos como os do Seu Mestre Financeiro é outra forma de fortalecer o senso crítico e enxergar, com leveza, que cuidar das finanças pode ter humor e acolhimento, não só cobrança.

Conclusão: é possível ajustar as velas, mesmo que o vento mude

O fim do auxílio emergencial é uma realidade que mexeu com o país. O cenário exige criatividade, informação e, principalmente, coragem para repensar os caminhos. As dicas que compartilhei aqui nasceram da prática, minha, dos leitores do Seu Mestre Financeiro e de muitos brasileiros.

Mesmo com menos dinheiro, é possível tomar boas decisões.

Se você procura mais histórias reais, dicas descomplicadas e um olhar humano para o seu dinheiro, siga acompanhando o Seu Mestre Financeiro. Traga suas perguntas, compartilhe experiências. Juntos, redescobrimos o valor de cada escolha.

Perguntas frequentes sobre o fim do auxílio emergencial

O que é o auxílio emergencial?

O auxílio emergencial foi um benefício financeiro pago pelo governo federal durante a pandemia para ajudar famílias em situação de vulnerabilidade. Ele atendeu cerca de 67,9 milhões de brasileiros, principalmente mulheres e jovens entre 18 e 34 anos, segundo perfil divulgado pelo Ministério da Cidadania.

Como ajustar o orçamento sem auxílio emergencial?

O primeiro passo é reorganizar as contas, priorizando gastos essenciais e renegociando dívidas quando necessário. Pequenas mudanças nos hábitos e controle rigoroso das finanças são medidas que podem evitar surpresas desagradáveis no fim do mês.

Quais são alternativas ao auxílio emergencial?

Entre as alternativas, estão pequenas fontes de renda, como trabalhos temporários, vendas de produtos ou prestação de serviços informais. Buscar programas sociais locais, cursos gratuitos e redes de apoio são alternativas viáveis para aliviar o orçamento.

Onde buscar ajuda financeira após o fim?

Centros de referência da assistência social nos municípios oferecem orientação sobre novos benefícios e cursos de capacitação. Além disso, acompanhar projetos como o Seu Mestre Financeiro pode trazer dicas práticas e informações atualizadas sobre como melhorar a saúde financeira.

Como evitar dívidas após o fim do auxílio?

Evitar recorrer a empréstimos fáceis, limitar o uso do cartão de crédito e renegociar condições com credores são estratégias recomendadas. O controle de gastos e uma atitude ativa diante das dificuldades ajudam a manter o orçamento em ordem após o fim do benefício.